Auf Xing vernetzen

Materialbezogene und wertbezogene Gutschriften

In diesem Beitrag werden materialbezogene und wertbezogene Gutschriften im SD beschrieben und deren Unterschied verdeutlicht. Beispiele aus SAP® veranschaulichen die Prozesse.

Gutschriften im SD

Eine Gutschrift im SAP® entspricht einem Vertriebsbelegtyp (VBTYP = „O“) in der Faktura. Grundsätzlich gibt es zwei unterschiedliche Prozesse, die der Gutschrift vorgelagert sind: Falls die Gutschrift auf einer zurückgelieferten Ware, also einer Retoure basiert, dann spricht man von einer materialbezogenen Gutschrift. Bezieht sich die Gutschrift auf keine Materiallieferung, dann handelt es sich um eine wertbezogene Gutschrift. Beide Prozesse haben ihren Ursprung im Vertriebsbeleg, d.h. keine SD Gutschrift kann ohne Referenz angelegt werden. Die beiden Prozesse werden nachfolgend näher beleuchtet.

Materialbezogene Gutschrift

Meistens geht dem Retoure-Auftrag ein Kundenauftrag voraus, bei dem Ware zu dem Kunden geliefert wurde. Folgende Gründe können zu einer Rücklieferung der Ware führen:

- Falsche Ware wurde geliefert

- Zuviel wurde geliefert

- Die Ware ist beschädigt

Falls Ware zurückgeliefert wird, muss zunächst ein Retoure-Auftrag (VBTYP = „H“) in der Transaktion VA01 angelegt werden. Anschließend kann aus dem Retoure-Auftrag eine Retoure-Lieferung (VBTYP = „T“) in der Transaktion VL01N erzeugt werden und der Wareneingang gebucht werden. Der letzte Schritt ist dann die Anlage der Retouren-Gutschrift und die Buchung des FI Belegs.

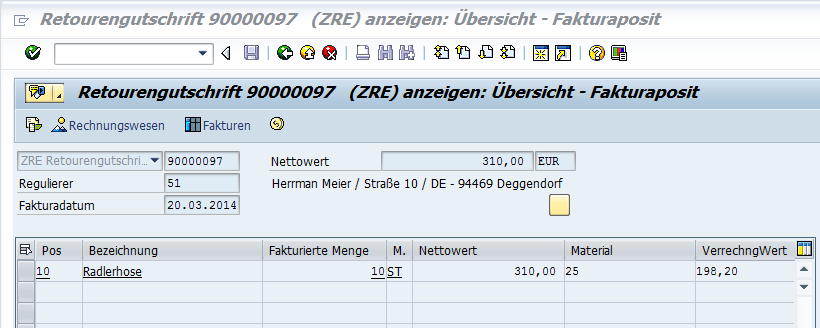

Der Prozess wird am Beispiel von Kunden 51 und Gutschrift 90000097 veranschaulicht. Hier sieht man, dass eine Gutschrift über 10 Radlerhosen im Wert von 310 Euro erstellt wurde.

Abbildung 1: Retourengutschrift 90000097

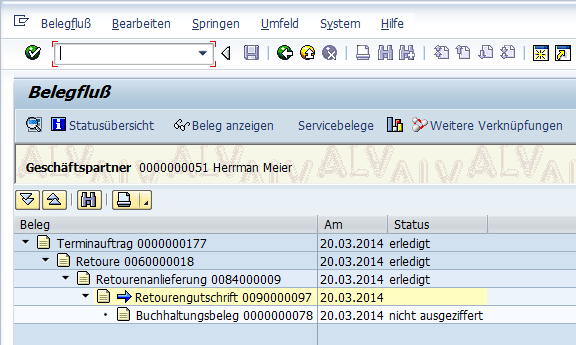

Jetzt möchte man sich natürlich gerne den Prozessfluss anzeigen lassen, der zu dieser Gutschrift geführt hat. Wenn jetzt der Button „Belegfluss anzeigen“ links oben geklickt wird, dann wird folgender Prozess angezeigt:

Abbildung 2: Belegfluss mit Gutschrift als Ausgangspunkt

Hier sieht man, dass ein Terminauftrag angelegt wurde, auf dem dann ein Retoure-Auftrag basiert. Allerdings ist hier nur der Prozess sichtbar, der für die Retoure-Gutschrift relevant ist. Um alle Nachfolgebelege des Terminauftrags 177 zu sehen, sollte man den Terminauftrag als Ausgangsbasis wählen. Wenn Sie die Zeile „Terminauftrag“ markieren und anschließend den Button „Beleg anzeigen“ klicken, dann gelangen Sie in die Beleganzeige dieses Auftrags (Transaktion VA03).

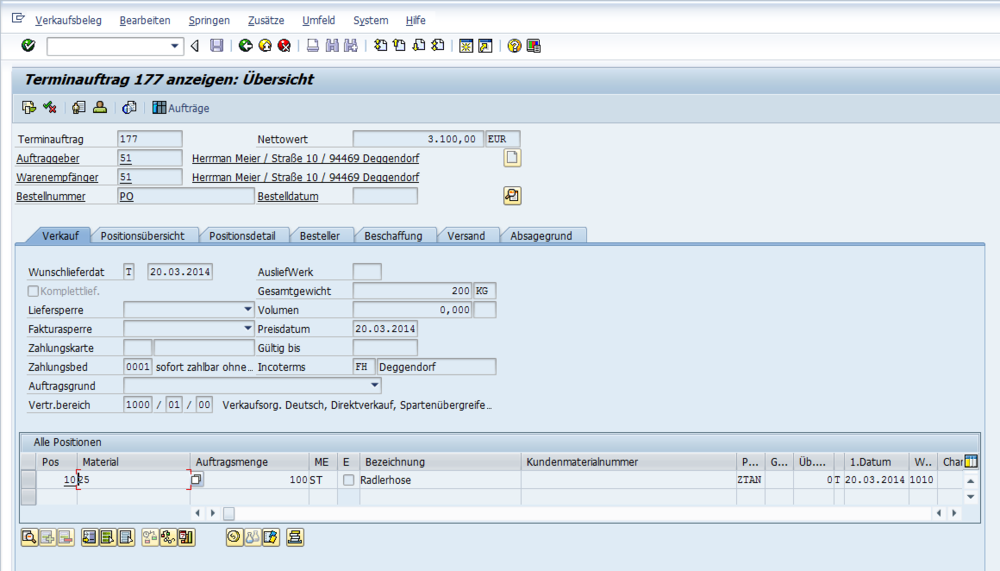

Abbildung 3: Anzeige des Terminauftrags 177

Wenn man jetzt auf den Button „Belegfluss anzeigen“ klickt, dann wird der komplette Belegfluss angezeigt:

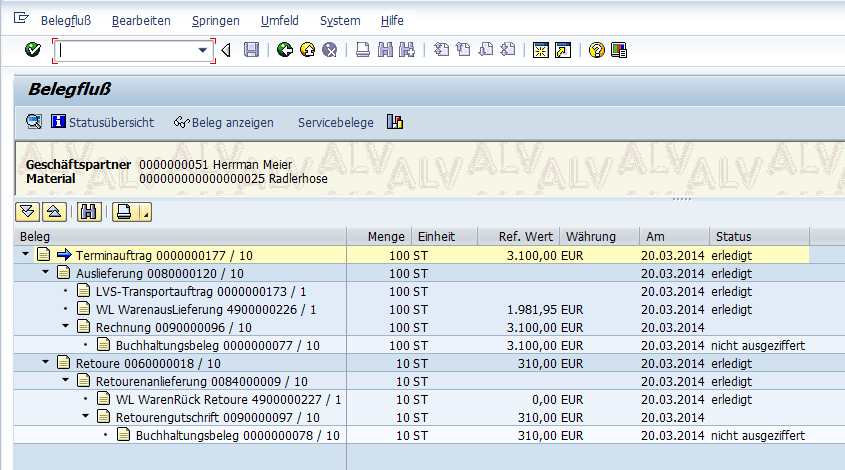

Abbildung 4: Belegfluss mit dem Terminauftrag als Ausgangspunkt

Dem Prozessfluss ist zu entnehmen, dass ursprünglich ein Terminauftrag über 100 Stück Radlerhosen im Wert von 3100 Euro angelegt wurde. Die Ware wurde geliefert, d.h. eine Auslieferung wurde angelegt und der Warenausgang gebucht. Der Auftrag wurde anschließend fakturiert.

10 Stück im Wert von 310 Euro wurden zurückgeliefert, weshalb ein Retoure-Auftrag erstellt wurde. Eine Retoure-Lieferung wurde angelegt und der Wareneingang gebucht. Eine Retouren-Gutschrift wurde erstellt.

Wertbezogene Gutschrift

Eine wertbezogene Gutschrift bezieht sich auf keinen Lieferprozess. Beispielsweise wird eine wertbezogene Gutschrift erstellt, wenn der Kunde aufgrund schlechter Qualität einen Preisnachlass bekommt, ohne die Ware dabei zurückschicken zu müssen. Wurde dem Kunden zu viel berechnet, dann wird eine Gutschrift über diesen Betrag erstellt. Auch ein Bonus wird in Form einer Gutschrift gewährt.

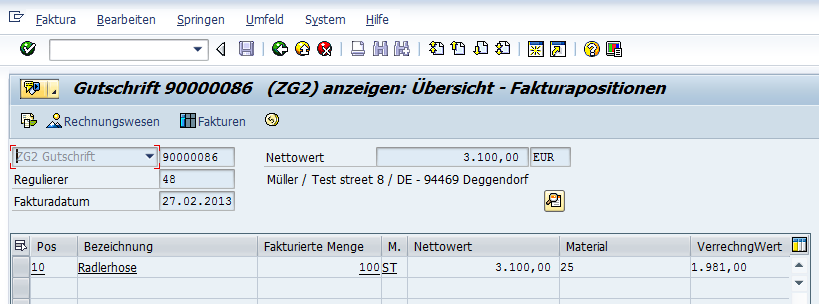

Der Prozess beginnt in der Regel mit einer Gutschriftsanforderung (VBTYP = „K“), woraus eine Gutschrift in der Faktura (VBTYP = „O“) erstellt wird. Der Belegfluss wird anhand vom Kunden 48 und Gutschrift 90000086 veranschaulicht. Hier sieht man, dass eine Gutschrift über 100 Radlerhosen im Wert von 3100 Euro erstellt wurde.

Abbildung 5: Anzeige einer wertbezogenen Gutschrift

Wertbezogene Gutschriften

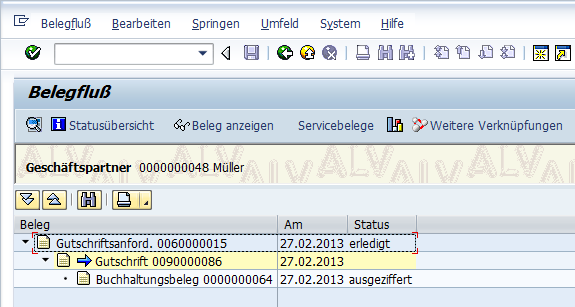

Beim Klick auf den Button „Belegfluss anzeigen“ gelangt man zu folgender Übersicht.

Abbildung 6: Belegfluss bei wertbezogener Gutschrift

Anhand des Belegflusses sieht man, dass zunächst eine Gutschriftsanforderung erstellt wurde, woraus dann eine Gutschrift erzeugt wurde. Hier fand also keine Warenbewegung statt. Wie bereits erwähnt, ist es im SD nicht möglich, eine Gutschrift ohne Referenz auf einen Vertriebsbeleg anzulegen. Daher ist eine Gutschriftsanforderung notwendig.

Fazit

In dem Beitrag wurde der Unterschied zwischen materialbezogenen und wertbezogenen Gutschriften an zwei einfachen Beispielen veranschaulicht. Natürlich sind in der Praxis die Prozesse oft komplexer als in den Beispielen dargestellt.

Sollten Sie zu diesem Thema Fragen haben oder einen Kommentar anbringen wollen, so können Sie sich gerne unter info@dab-gmbh.de an mich wenden.